大家好,欢迎大家阅读益至讲坛的本期内容。我们专注于分享传播精益理念,欢迎大家加入到益咨会,一起学精益,勤思考,让精益行动起来!

- 1 -

成本管理原则是指导组织建立和有效实施成本管理体系的指导思想,组织运用这些指导思想,是组织获得成功的有力武器。组织的最高管理者应确认和运用管理原则,领导组织进行业绩改进。

- 2 -

一、关注、控制成本动量和成本发生过程。成本动量是决定和驱动成本的可变量,是消耗资源和成本形成的本源,关注和控制成本动量才是成本管理的根本。成本在过程中发生,关注成本发生过程就是关注成本:应不应该发生?应该发生多少?应该何时发生?应该在何处发生?应该由谁来发生?成本在过程中发生,只有控制成本发生的过程,才能达到控制成本和降低成本的目的。

二、系统地和全面地控制成本。在组织内部成本全面发生是成本的普遍性,这种普遍性覆盖了组织的所有系统。因此,组织必须系统地和全面地控制成本。成本管理是一个系统,必须运用系统的思维和方法对成本进行系统的全面控制,即全员参与和全过程控制。

三、以战略为导向,以形成模式为结果。成本管理是组织全局性的长期工作,组织必须要有长远的打算和战略的眼光,并以战略为导向努力打造出一个有差异化的、低成本的运作模式。

四、领导作用、科学决策。领导者确立组织统一的宗旨和方向。领导者应当创造并保持使全体人员都能充分参与实现组织目标的内部环境。领导者的科学决策是组织获得成功的关键。

五、成本保证。组织建立、实施和保持成本管理体系,就是使企业在成本管理与控制方面得到立法保证、组织保证、方法保证、资源保证、活动保证和人员的意识和能力保证,为顾客和组织管理者满意提供信任。

六、全员参与。各级人员都是组织之本,每个人都发生成本,只有他们的充分参与成本管理与控制,才能使他们的才干为组织带来低成本收益。

七、预先控制成本风险。成本是有风险的,识别、确定、预防和控制成本风险是组织持续经营的必要条件。预防不期望情况的发生,要比采取纠正和纠正措施更重要。以预防为主,企业在生产经营过程中应该发生多少成本、付出多大代价?必须事先进行策划,统筹安排,防患未然。

八、闭环管理。采用“PDCA”方法模式的工作原理,进行程序化管理,使成本管理活动按程序进行,以 保证管理活动的有效性和实现成本管理的良性循环。

九、发挥和创造优势。成本优势是降低成本的原因和条件,发挥和创造优势是成本管理成功的关键要素。

十、与供方是互利的关系。组织与供方是一个阵营中的伙伴,是相互依存的,互利的关系可增强双方共同创造价值的能力。

十一、持续改进。持续改进总体业绩应当是组织的一个永恒的目标。通过成本管理体系的有效运行,不断地发现问题和改进问题,使成本管理和成本控制的问题越改越小、越改越少,不断追求卓越。

- 3 -

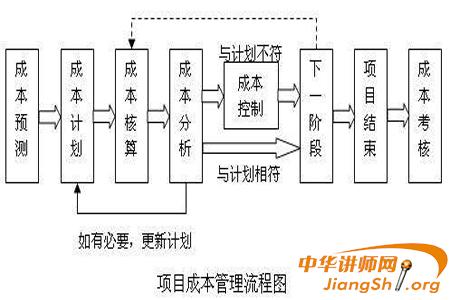

预测是成本决策的基础。只有在成本预测的基础上,提供多个不同成本控制的思路方案,才可能有决策的优选。下面是成本管理的六个基本步骤:

1、成本预测

它是指根据企业成本统计的历史资料,和市场调查预测,研究企业外部环境和内部影响因素的变化,对成本变化的影响作用关系,运用专门的方法,科学地估算一定时间内的成本目标、成本水平,以及成本变化的趋势。成本预测同时也是成本计划的基础,是编制成本计划的依据。没有成本预测,成本控制计划,也就必然是主观臆断。这种计划,以及建立这种计划基础上的预算也没有作用。

2、成本决策

它是按照既定的总目标,在充分收集成本信息的基础上,运用科学的决策理论和方法,从多种可行方案中选定一个最佳方案的过程。它是以提高经济效益为最终目标,强调划清可控与不可控因素,在全面分析方案中的各种约束条件,分析比较费用和效果的基础上,进行的一种优化选择。它是成本管理 工作的核心,成本管理的思路、方法都得由成本决策确定。

3、成本计划

它是在成本预测和成本决策的基础上,根据计划期的生产任务和利润目标,通过“由下而上”和“由上而下”的两条路线,在充分发挥和调动全体员工积极性的基础上,汇总编制而成的、具有可操作性的成本控制计划体系。成本计划一经决策机构批准,就具有了权威性,必须坚决贯彻、执行,不得随意改动。它是成本控制和成本考核的依据。

4、成本核算

它是通过对成本的确认、计量、记录、分配、计算等一系列活动,确定成本控制效果。其目的是为成本管理的各个环节,提供准确的信息。只有通过成本核算,才能全面准确地把握企业生产经营管理的效果。企业劳动生产率的高低、固定资产的利用程度、原材料和能源的消耗情况、生产单位(车间)的管理水平,等等,都直接或间接地会表现在成本上。

5、成本分析

它主要是运用成本核算所提供的信息,通过同行比较和关联分析,包括对成本指标和目标成本的实际完成情况、成本计划和成本责任的落实情况,上年的实际成本、责任成本,国内外同类产品成本的平均水平、最好水平,进行比较,分析确定导致成本目标、计划执行差距的原因,以及可挖潜的空间。同时通过分析,把握成本变动规律,总结经验教训,寻求降低成本的途径。

6、成本考核和奖惩

它是把成本的实际完成情况与应承担的成本责任进行对比,考核、评价目标成本计划的完成情况。其作用是对每个成本责任单位和责任人,在降低成本上所作的努力和贡献给予肯定,并根据贡献的大小,给予相应的奖励,以稳定和提升员工进一步努力的积极性。同时对于缺少成本意识,成本控制不到位,造成浪费的单位和个人,给予处罚,以促其改进改善。

- 4 -

以上就是今天和大家分享的内容,大家对成本管理工作有什么看法?或者有什么工作心得?欢迎大家在下方留言,我们一起聊聊。另外,如果觉得此文让你小有收获,可以搜索“益至咨询”与我们进行互动学习。

浙公网安备 33010802003509号

浙公网安备 33010802003509号